злКЯВщбЏ

СЊЯЕЮвУЧ

- ЕчЛА:0351-4191648

- ДЋец:0351-4191648

- гЪЯф:sxsycpy@163.com

- ЕижЗ:ЬЋдгдѓЧјгдѓДѓНж229КХ

- гЪБр:030001

ШШЕуОлНЙ

ЙњМЪгЭМлКСЮоеїезМБЕјЪ§Ше ДѓЖрЪ§ШЫПДДэдвђСЫ

ЗЂВМЪБМфЃК2015/11/19 8:52:55 ЮФеТРДдДЃКЗяЛЫЙњМЪiMarkets дФЖСЪ§ЃК5435

ЙњМЪгЭМлжмЖўЯТЕјгт2%ЃЌдкзђШеЗДЕЏКѓжиЪАЕјЪЦЃЌвђАЭРшПжЯЎв§ЗЂЕФЕидЕеўжЮгЧТЧжмвЛДјЖЏгЭМлЖЬднЗДЕЏКѓЃЌЙЉгІЙ§ЪЃЕЃгЧДђбЙЪаГЁдйЖШзпЕЭЁЃ

ЖдГхЛљН№ЖдгкдгЭЗзЗззЊГжИќБЏЙлПДЗЈЃЌгЭМлзд8дТЗнРДЪзДЮХЧЛВдк40УРдЊзѓгвЁЃ

дгЭЦкЛѕжмЖўЯТЕјСЫ2.6%ЃЌжСУПЭА40.67УРдЊЃЌДДЯТ8дТ26ШеРДзюЕЭЪеХЬЮЛЁЃжмвЛдјДЅМА40.06ЃЌЮЊ8дТ27ШезюЕЭЁЃ

ОнУРЙњЩЬЦЗЦкЛѕНЛвзЮЏдБЛсЕФЪ§ОнЃЌдкНижС11дТ10ШеЕБжмЃЌЛљН№ОРэЖдгкWTIдгЭЕФПеЭЗбКзЂдіМг21%ЃЌОЛЖрЭЗЭЗДчЯТНЕСЫ16%ЁЃХІдМЩЬвЕНЛвзЫљWTIдгЭдкБЈИцЦкЕБжмЯТЕјСЫ7.7%ЁЃ

ЖЬЯпНЛвзЩЬПЩФмЛсШЗСЂаТЕФПДПеВпТдЃЌдЄМЦУРЙњдгЭЦкЛѕНЋВтЪд8дТЕзДЅМАЕФЕЭЮЛЃЌЛњТЪЮЊ85-90%ЁЃ

ВМТзЬиНЯУРЙњдгЭЦкЛѕвчМлCL-LCO1=RВЛЕН2УРдЊЃЌ11дТГѕЮЊНќ4УРдЊЁЃМлВюЪееЭЈГЃЛсЙФЮшИќЖрЕФдгЭДгКЃЭтСїШыУРЙњЪаГЁЃЌвђдБОНЯУРЙњдгЭАКЙѓЕФВМРМЬидгЭВЛдйЪЧПЩЭћЖјВЛПЩМАЁЃ

ЕНФПЧАЮЊжЙЃЌУРЙњдгЭЦкЛѕДІгк50УРдЊжЎЯТЕФЪБМфГЄгк2008/2009ФъН№ШкЮЃЛњзюбЯжиЕФЪБЦкЁЃ

жмЖўЕНЦкЕФУРЙњдгЭЦкШЈЮДЦНВжКЯдМЖрЪ§ЪЧТєШЈЃЌЫќУЧИјгшТєМвдк40КЭ45УРдЊМлЮЛТєГіУРЙњдгЭЦкЛѕЕФШЈРћЁЃ

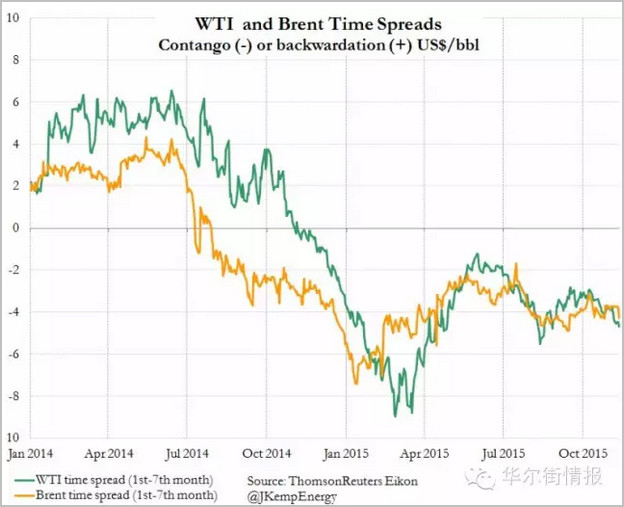

СєвтдгЭЦкдММлВюБфЛЏ ММЪѕадвђЫиЕМжТНќРДгЭМлМБЕј

ЕМжТгЭМлЯТЕјЕФвђЫиКмЖрЃЌАќРЈЖдЪаГЁГжајЙЉгІЙ§ЪЃЕФЕЃгЧЩ§ЮТЃЌПтДцдіМгЃЌвдМАТНЩЯДцДЂПеМфКФОЁЕФПЩФмЃЌНЋЦШЪЙИќЖрдгЭзЊЖјДцДЂдкЗбгУКмИпЕФКЃЩЯЁЃ

ДЫЭтЃЌЛЙгаЦфЫќаэЖрЦЋПеЕФЛљБОУцЯћЯЂЃЌБШШчЪЏгЭЪфГіЙњзщжЏ(OPEC)дЄВтЃЌ2016ФъгЭЪаШдШЛЙЉЙ§гкЧѓЁЃOPECдк11дТ12ШеБэЪОЃЌвђЮЊШЋЧђдіВњЃЌдгЭПтДцДѓЗљЩЯЩ§ЁЃ

ВЛЙ§гЭМлвВЪмЕНИќЖрММЪѕадвђЫиЕФгАЯьЃЌЦфжаАќРЈ12дТВМТзЬидгЭЦкдМЕНЦкЃЌетЭљЭљНЕЕЭСЫСїЖЏадЃЌЗХДѓСЫМлИёВЈЖЏЁЃ

ЙизЂМлВю

зюгавтЫМЕФМлИёВЈЖЏВЂВЛЪЧЯжЛѕМлИёЃЌЖјЪЧВЛЭЌЕНЦкЪБМфЕФЦкЛѕКЯдММлВюБфЖЏЁЃ

ЮДРДСљИідТЦкЛѕМлИёЕФећЬхзпЪЦдкЙ§ШЅЫФжмвЛжБЧїШэЃЌвђЪаГЁЙизЂжиЕугЩЪЏгЭашЧѓЧПОЂжиаТзЊЛиЙЉгІГжајЙ§ЪЃЕФОжУцЩЯЁЃ

Й§ШЅ10ИіНЛвзШежаЃЌЮїЕТПЫШјЫЙжажЪгЭ(WTI)КЭВМРМЬиЦкЛѕКЯдМВЛЭЌЦкЯоЕФМлВюЪееЧщПіОљБэЯжЕУгШЮЊУїЯдЁЃ

ВЛЙ§МлВюзпШэжївЊМЏжадкЕНЦкЪБМфзюНгНќ12дТЕФКЯдМЩЯЃЌЖј2016ФъЭэаЉЪБКђЕФКЯдМЯрЖдБфЖЏВЛДѓЁЃ

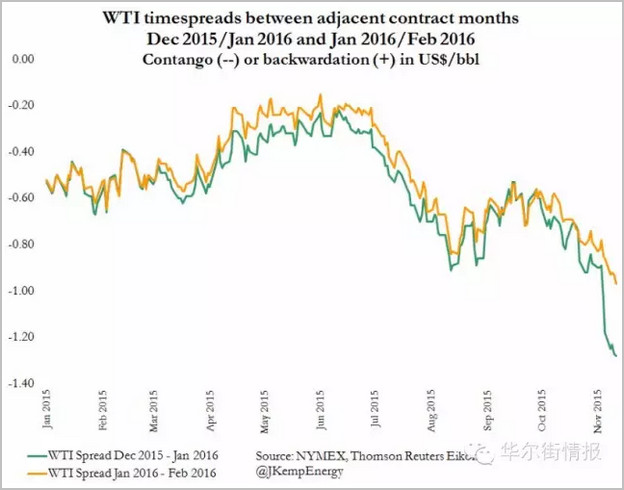

ЖдгкВМРМЬиКЭWTIКЯдМЖјбдЃЌ12дТКЭ1дТЕНЦкКЯдММлВюзпШэГЬЖШвЊдЖДѓгк1дТКЭ2дТЕНЦкКЯдММлВюЁЃ

WTIКЯдММлВюЕФВЈЖЏжївЊЗЂЩњдкЩЯжмФЉЃЌВМРМЬиКЯдММлВюзпШэдђЪЧдкжмЫФГіЯжЁЃ

12дТВМТзЬиКЭУРЙњдгЭЦкЛѕЕФЭЛШЛЯТЕјЃЌПЩФмИќЖрЪЧГігкММЪѕУцдвђЃЌЖјЗЧЛљБОУцЭЦЖЏЁЃ

НќдТКЯдМдкСйНќЕНЦкЪБОГЃЛсГіЯжЦцЙжЕФБэЯжЃЌвђЮЊВжЮЛвЊЯђЧАбгеЙЃЌСїЖЏадвВвЊзЊЯђЯТвЛИіНќдТКЯдМЁЃ

гЩгкЧЁКУПчдНФъЕзНзЖЮЃЌ12дТКЭ1дТКЯдМжЎМфЕФМлВюзпЪЦгШЦфВЛЭЌбАГЃЁЃ

аэЖрЦѓвЕЛљгкЛсМЦвђЫиЖјзюаЁЛЏЫћУЧЕФФъФЉЪЕЛѕПтДцЃЌвђДЫдк12дТ31ШевдЧАТєГіЦкЛѕЃЌЖјКѓЕНСЫ1дТдйЖШТђЛиЁЃ

ЖдгкФъФЉетжжТєГігжТђЛиЕФНЛвзЃЌгавЛИіКмЛюдОЕФЪаГЁЃЌДѓСПЪаГЁжаМфШЫНЋАВХХДЫРрНЛвзЃЌИНДјзХОЁСІЦНКтЖдГхКЭЦкЛѕВжЮЛЁЃ

МјгкДЫЃЌВМТзЬиКЭУРЙњдгЭЦкЛѕЕФ12дТ-1дТКЯдММлВюЕФЭЛШЛзЊБфОЭВЂВЛСюШЫОЊбШСЫЃЌвђЮЊетЛђаэКЭЦкЛѕВжЮЛЕїећвдМАЖдГхЯрЙиЃЌЖјЗЧЛљБОУцгАЯьЁЃ

ЭЌРэЃЌЯжЛѕМлИёдкЙ§ШЅМИЬьЕФЭЛШЛЯТЕјЃЌвВПЩФмНіНіЪЧЗДгГСЫНќдТМлВюЕФММЪѕУцБфЛЏЃЌЖјВЂЗЧЙЉашЛљБОУцгаДѓЕФИФБфЁЃ

ЯрЙиаТЮХ

- ЧыЮЪЩъЧыдгЭЁЂГЩЦЗгЭВжДЂЁЂЯњЪлЁЂХњЗЂжЄЪщгыдгЭГЩЦЗгЭНјПкОгЊзЪИёСНепжЎМфЫЧАЫКѓ

- СЖгЭЙЋЫОЪЧЗёПЩвджБНгЯђИУШЋзЪзгЙЋЫОЯњЪлГЩЦЗгЭЃП

- ЦѓвЕБиаыОпгаздгаВњШЈЕФгЭПтЃЌЛЙЪЧАќРЈЦѓвЕздгаВњШЈЕФгЭПтЛђзтгУЦфЫћЦѓвЕЕФгЭПтОљПЩ

- 2008ФъЪЧЗёвбЛЛСЫаТЕФ<ГЩЦЗгЭОгЊЦѓвЕЭЃаЊвЕЩъЧыБэ>?

- ЧыЮЪвЛИіМггЭеОЕФЮЃЯеЛЏбЇЦЗОгЊаэПЩжЄЙ§ЦкСЫ

- ЧыЮЪЩЬЮёВПАфЗЂЕФГЩЦЗгЭЃЈШМСЯгЭЃЉ......

- гаЙиГЧЪаМггЭеОВМЕуМфОрЕФзюаТЙцЗЖЛђЮФМў

- ГЩЦЗгЭОгЊзЪжЪвдМАГЩЦЗгЭХњЗЂзЪжЪЕФАьРэСїГЬКЭБивЊЕФЬѕМў